PR : 「今すぐNISA」/株式会社ADOPS

NISAのデメリット:損をしない運用方法と5年間の非課税期間後にすること

![]()

NISAとは

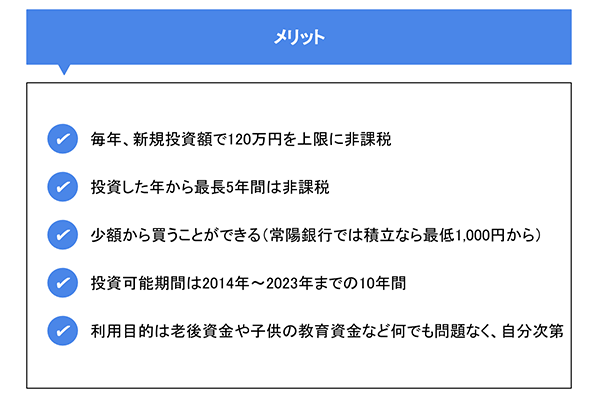

2014年1月にスタートしたNISA(ニーサ/少額投資非課税制度)は、少額投資ができる個人向けの税制優遇制度です。通常、株式投資や投資信託の配当金や売却益などの利益には約20%の税金がかかります。けれどもNISAは年間120万円以内の投資の利益に関しては最長5年間、非課税になるというメリットがあります。本来であれば課税対象となる上場株式や投資信託などを購入することができるので、これらの利益が非課税となることで、通常の課税口座よりも手元に残る収益が大きくなります。

しかし、この「非課税」というメリットを生かすには、NISAのデメリットも理解したうえでの運用が不可欠です。この記事では、NISAのデメリットについて理解を深めながら、損をしないための運用方法と、5年間の非課税期間終了後の対処方法について解説します。

見落とされがちなNISAのデメリットとは?

NISAには「利益が非課税になる」という大きな魅力がありますが、制度の内容が分かりづらく、様々な条件や制限があるなどデメリットと言える側面がいくつかあります。また、損失を出してしまった時にはいくつか注意すべき点もあります。そのため、投資初心者には少々難しく、すでに投資経験のある方にとっては制限が多く、運用しづらいと感じるかもしれません。

そこでまずはじめに、NISAのデメリットと言われる上記5項目について見ていきます。

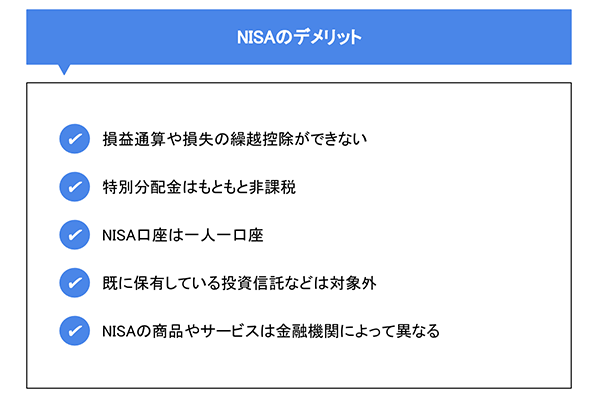

損益通算や損失の繰越控除ができない

NISAの大きなデメリットの1つは、一般口座や特定口座との損益通算(利益と損失の相殺)ができないことです。通常であれば損失分を別の利益から差し引き、利益の課税額を減らすことができます。しかしNISAでは利益に課税されないと同時に損失も税務上ないものとみなされるため、他の口座で利益が出ていても損失の相殺ができず、結果的に納税額が増えることになります。

同様に、NISAでは繰越控除(翌年以降に損失を繰り越し、翌年以降の利益から損失を控除することができる制度)も適用されません。

NISA口座1つだけで運用している場合は売却のタイミングで値下がりしていなければ損失にはなりませんが、一般口座や特定口座でも投資をしている方は、NISAで損失を出してしまうと非課税であること自体がデメリットとなる場合もあります。

元本払戻金(特別分配金)はもともと非課税

投資信託の収益分配金には税金がかかる「普通分配金」と、税金がかからない「元本払戻金(特別分配金)」があります。NISAは「NISA口座」という非課税口座で運用する商品の利益が非課税になる仕組みですが、もともと税金がかからない元本払戻金(特別分配金)の場合、課税口座でも非課税となります。つまり、持っている投資信託の収益分配金が元本払戻金(特別分配金)で支払われる場合、非課税というNISAのメリットを十分に生かすことができなくなってしまいます。

商品の中には分配金の一部または全部が「元本払戻金(特別分配金)」で支払われることもあり、その場合、金額的な損失やデメリットにはならないものの、NISA口座の限られた非課税枠を無駄にしてしまうことになります。特に、毎月分配型の投資信託は元本払戻金(特別分配金)で支払われるケースが多いので、商品を選ぶ際は、配当金の支払い方法も事前に確認しておくと良いでしょう。

NISA口座は一人一口座

非課税口座である「NISA口座」を開設できるのは、すべての金融機関を通じて一人一口座のみと決まっています。NISA口座は「NISA」と「つみたてNISA」、2種類の制度を選ぶことができますが、この2つは同一年での併用ができないため、NISAを始める際はどちらか一方を選ぶ必要があります。NISAの種類は1年単位で変更が可能です。同様に、金融機関も年単位で別の金融機関に変更することができます。ただし、運用中の商品を別の金融機関でつくる新しいNISA口座に移管することはできません。

また、NISAの種類や金融機関を変更できる期間は決まっています。年内に変更したいのであれば、金融機関による手続きがその年の9月30日までに完了している必要があります。ただし、すでに商品を購入している場合は年内での変更はできず、翌年以降の変更になります。

既に保有している投資信託などは対象外

NISAのメリットである非課税が適用されるのは、NISA口座で新たに購入した金融商品のみとなります。一般口座や特定口座ですでに保有している株式や投資信託などがあっても、制度上、それらをNISA口座に移管することはできません。そのため、既に保有している投資信託などは非課税の対象外となります。

NISAの商品やサービスは金融機関によって異なる

NISA口座は銀行や証券会社などの金融機関で開設することができ、購入できる商品も幅広く、株式投資信託、国内・海外上場株式、国内・海外ETF、ETN(上場投資証券)、国内・海外REIT、新株予約権付社債(ワラント債)など様々です。しかし、各金融機関で取り扱う商品は異なるため、NISA口座を開設した金融機関で「投資したい金融商品を扱っていなかった」ということも考えられます。

また、購入できる商品だけでなく、取引手数料の金額や、管理画面やスマホアプリなどツールの利便性も金融機関ごとに異なります。前述したように金融機関を変更できるのは1年に1度なので、NISA口座を開設する金融機関は何社かで比較・検討すると良いでしょう。

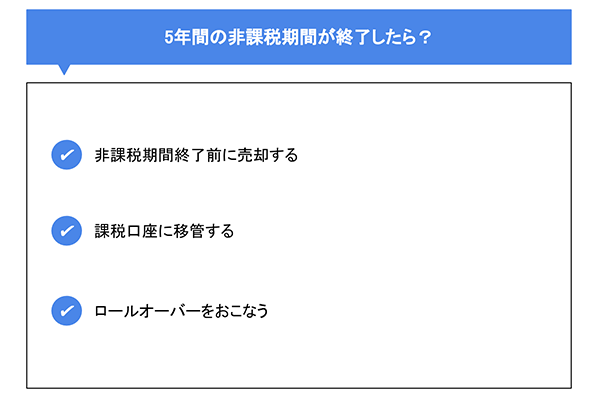

5年間の非課税期間が終了したら?

NISAにはいくつかのデメリットや注意点がありますが、特に気をつけたいのが、非課税期間終了のタイミングです。NISAの非課税期間は最長5年間と決まっているので、5年が経過した商品は、今後どのようにするのか決めなければなりません。

ただし、終了のタイミングによっては、元本割れをした状態で5年間の非課税期間を迎えてしまう可能性があります。この項目では、購入時よりも評価額(時価)が下がってしまうことで生じる損失を避けるためにはどうすれば良いか、非課税期間終了後の選択肢を3つご紹介します。

非課税期間終了前に売却する

NISAで購入した金融商品は、購入直後から非課税期間が終わる5年の間、いつでも売却して現金化することができます。価格変動リスクはありますが、値上がりした時点で売却すれば利益は非課税となります。

また、売却した分の非課税投資枠は同年中に再利用することはできませんが、翌年のNISA非課税投資枠で別の商品を購入することが可能です。タイミングよく売買して利益を得ることで、NISAのメリットを最大限に生かすことができます。

課税口座に移管する

保有している株式や投資信託は、非課税期間内に売却やロールオーバーの手続きを行わなかった場合、一般口座や特定口座などの課税口座に移管されます。非課税期間の5年が終わっても保有株式等を売却せずに、NISA口座で新たに別の金融商品を購入したい場合などにおススメの方法です。

ただし、課税口座に移管された保有株式等は、非課税期間終了時の価格が課税対象となります。そのため、元本が購入時から値下がりしていた場合、本来であれば課税対象にはならない差額分も今後は課税対象となってしまうので注意が必要です。

ロールオーバーをおこなう

ロールオーバーとは、非課税期間が終了する翌年の非課税投資枠に保有株式等を移管することを言います。NISAの非課税期間は最長5年と言われていますが、実際には非課税期間を新たに5年間延長することができる手続きです。

ロールオーバーができるのは同じ金融機関のNISA口座内のみですが、ロールオーバーできる金額に上限はないため、120万円を超過していてもすべてを翌年の非課税枠に移すことができます。

ただし、翌年のNISA非課税投資枠で新規に購入できる金額は120万円からロールオーバーした商品の時価を差し引いた金額となるため、120万円を超えている場合は新規の購入はできなくなります。

NISAの特徴を理解して賢く運用する方法

NISAで上手に資産形成を行うには、課税口座にはないNISAの特徴を理解して、非課税というメリットを最大限に生かすことが大切です。運用のコツとしては、まずは中長期で分散投資をすること、低リスクの商品を選ぶことなど、投資の基本となる考え方が重要となります。また、投資をするうえでのリスクについてもある程度の心構えが必要です。

この項目では、投資の基本を中心に、リスクヘッジをしながら賢く運用する方法を解説します。

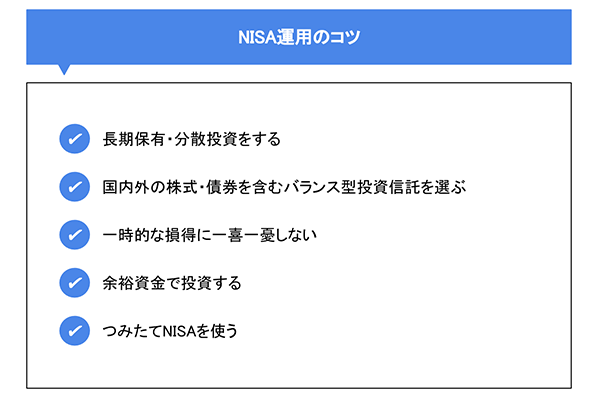

長期保有・分散投資をする

投資の基本は中長期での運用です。短期間では一時的な値下がりで損をすることがあったとしても、長期的な視点で見れば、必ず上昇するタイミングがあります。NISAの非課税枠は5年なので、5年以内に値上がりと売却ができそうな商品を選ぶことが1つのポイントです。

また、投資には価格変動などで損失を出すリスクが伴います。リスクを最小限に軽減するには、1つの商品に一点集中するのではなく、内容が異なる複数の商品に分散投資することで、リスクも分散することができます。

国内外の株式・債券を含むバランス型投資信託を選ぶ

できるだけ損失を出さない運用を目指すなら、低リスク・低リターンの金融商品を選び、コツコツと地道に増やしていくことです。株式や株式を多く含む商品は高い利益が期待できますが、その分リスクも高くなります。NISAで運用するならおススメは「バランス型投資信託」です。

バランス型投資信託は株式や債券といった1つの資産に偏らず、複数の異なる資産や国内外の市場へバランス良く投資する投資信託です。バランス型投資信託には分散している資産の数や分散比率が違う様々な種類があります。その中でも分散している資産が多いものや、株式の比率が少ないものが、より低リスクと言えるでしょう。

一時的な損得に一喜一憂しない

NISAに限ったことではありませんが、基本、投資は長い目で見て運用するものです。どんな商品でも値上がりと値下がりを繰り返すので、一時的な価格変動や損得に一喜一憂しないことが大事です。少しの値下がりでも不安になってしまう方には、投資による資産形成は向いていないとも言えるかもしれません。損失を出さないよう、低リスクの商品を購入することも重要ですが、投資に絶対はないため、一時的な損失があっても慌てずに、値上がりのタイミングを待ちましょう。

余裕資金で投資する

投資にはリスクが伴うため、用途が決まっているお金を利用するのは危険です。NISAを始める場合は余裕資金を投資しましょう。余裕資金で株式などを保有していれば、急いで売却する必要がないため、一番良いタイミングで売却することができます。

目安としては、通常であれば4カ月分の生活ができる程度の預貯金は残しておくこと。現在のような先行きの見えない経済情勢の時は、生活費の6カ月から1年くらいは預貯金があると安心です。

また、積立投信であれば1,000円程度の少額からスタートできる商品もあるので、無理なくNISAを始めることが可能です。

つみたてNISAを使う

つみたてNISAはNISAの種類の1つで、2018年1月にスタートした、少額からの長期積み立てと分散投資に特化した非課税制度です。年間最大40万円までの積立投資による利益が非課税となり、最長20年という長期の運用が可能です。NISAと比べると非課税となる年間の投資額の上限は少なく、投資方法は積立投資限定、運用できる商品も一部の投資信託に制限されていますが、非課税投資枠は最大800万円と、NISAより200万円多くなります。長い目で見れば、つみたてNISAの方が非課税のメリットは大きいでしょう。

また、つみたてNISAは国が認めた商品に限定されているため、投資初心者でも分かりやすい商品ラインナップとなっています。運用期間の短いNISAでは、5年間の非課税期間終了後に損失が出てしまう可能性もありますが、20年間のつみたてNISAはそのような価格変動のリスクと損失の可能性も低くなります。よりリスクを避けるのであれば、つみたてNISAの方が堅実な運用ができるとも言えるでしょう。少ない金額でリスクを少なく、長期間コツコツ投資したい方におススメです。

NISAのデメリットを把握して賢く運用しよう

資産形成の選択肢の1つとして注目が集まっているNISAは、利益が非課税になるというメリットもあり、年々利用者が増えています。制度が始まった当初は2023年での終了予定でしたが、金融庁の発表した「令和2年度(2020年)税制改正大綱」で、NISAの制度改正と5年の期間延長が決まりました。2024年以降、NISAは「新NISA」として制度の内容が変わります。

現在分かっている新NISAへの主な変更点は以下のとおりです。

- 2024年から2028年まで投資可能期間を5年間延長

- 2024年以降は新NISAとして2階建ての構造となる

- 1階は20万円までの投資額で、つみたてNISA対象商品に限定

- 2階は102万円までの投資額で、NISA対象商品をスポット、積み立ての両方で購入することができる

- 原則、1階を利用しないと2階での投資はできない(少額でも可能。投資経験者は届出をすることで2階のみの利用が可能)

- 非課税投資枠が120万円から合計122万円となる

出典)令和2年度税制改正について-税制改正大綱における主要項目-(金融庁)

新NISAへの移行にはまだしばらく期間がありますが、これからNISAを始める方は、多くの場合、新NISAへと移行することになります。まだ未確定事項もあるため、新NISAについての情報もチェックしながら、賢く運用を行っていきましょう。

(2020年7月21日)

本コラムの内容は掲載日現在の情報です。

コラム内容を参考にする場合は、必ず出典元や関連情報により最新の情報を確認のうえでご活用ください。

![]()

運営者情報 / プライバシーポリシー / お問合せ

当サイトでは、株式会社ADOPSが「SBI証券株式会社」のアフィリエイト広告を掲載しています。

「今すぐNISA」 nisa-life.com wrote by 株式会社ADOPS